การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

11082 จำนวนผู้เข้าชม |

การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

กรณีรายจ่ายของกิจการจริงแต่ไม่มีหลักฐานที่เพียงพอ

1. ประเภทของเอกสารประกอบการลงบัญชี

“เอกสารที่ต้องใช้ประกอบการลงบัญชี ได้แก่ บันทึก หนังสือ หรือเอกสารใดๆ

ที่ใช้เป็นหลักฐานในการลงรายการในบัญชี ซึ่งแยกได้เป็น 3 ประเภท คือ

1) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก

2) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก

3) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง”

2. หลักเกณฑ์การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

2.1 เอกสารแสดงการรับเงินของผู้รับเงิน

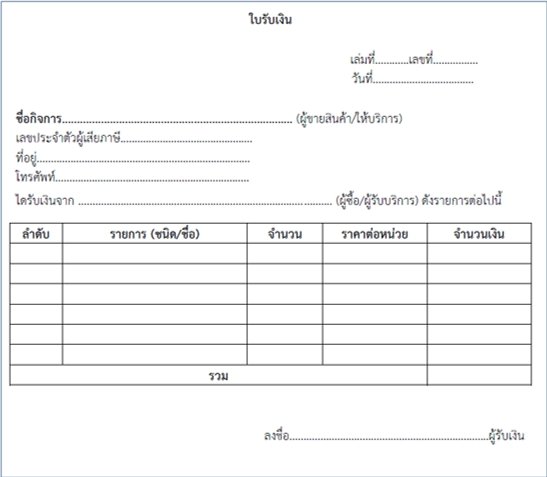

2.1.1 ใบรับ ตามมาตรา 105 ทวิ (ผู้รับเงินยินยอมออกใบรับเงิน)

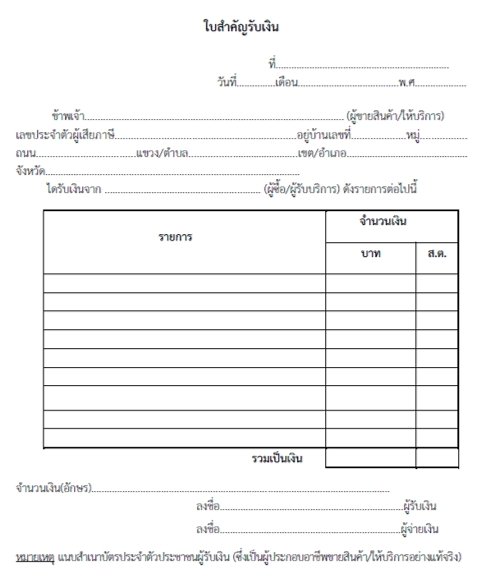

2.1.2 ใบสำคัญรับ ใช้ในกรณีผู้รับเงินไม่สามารถแกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน

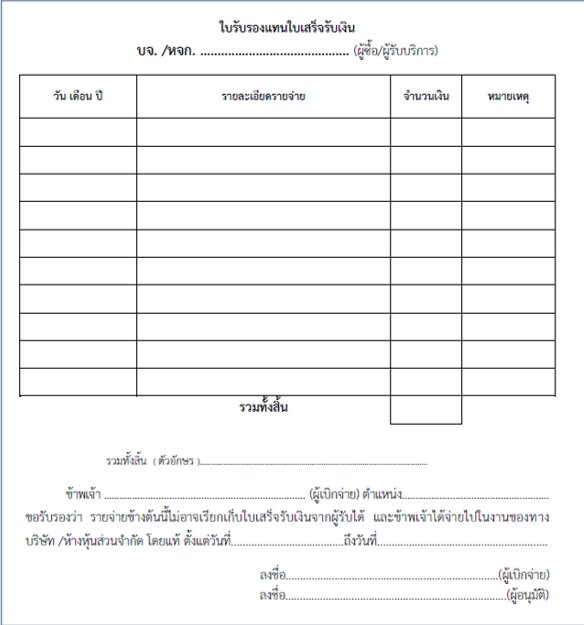

2.1.3 ใบรับรองแทนใบเสร็จรับเงิน ใช้ในกรณีที่กิจการจ่ายเงินค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าว

2.2 ใบกำกับภาษีหรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่น เช่น ค่าสาธารณูปโภคต่าง ๆ แต่กิจการสามารถพิสูจน์

ได้ว่า กิจการเป็นผู้จ่ายตาม 2.1 อละหลักฐานอื่น ๆ ประกอบ เช่น สัญญาเช่า เป็นต้น

2.3 จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้สำหรับกรณีไม่มีหลักฐานตาม 2.1

2.3.1 ใบสำคัญจ่าย ต้องระบุ

· ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากรของผู้รับเงิน

· วันที่จ่ายเงิน

· ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย

· ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน

· มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น

2.3.2 พร้อมแนบหลักฐานการจ่ายเงิน อาทิ

· สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและขีดคร่อม และมีหลักฐานว่าได้ตัดบัญชีของ

ผู้จ่ายเงินแล้ว หรือ

· สำเนาใบโอนเงินธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น

2.4 แนบบัตรประจำตัวประชาชนผู้รับเงิน

2.5 เอกสารหลักฐานที่ควรมี

2.6 เอกสารการพิจารณาอื่นที่เกี่ยวข้อง (แล้วแต่กรณี)

· รายงานการประชุมที่มีมติอนุมัติให้ถือเป็นรายจ่ายได้

· จดหมายผู้บริหาร

· คำรับรองอนุมัติรายจ่าย

· รายการเบิกจ่ายที่ผ่านการอนุมัติและมีลายมือชื่อผู้อนุมัติจ่าย

· สัญญาที่เกี่ยวข้อง

2.7 หลักฐานการหักภาษี ณ ที่จ่าย

3. การเก็บรักษาเอกสารหลักฐานประกอบการลงบัญชี

“เพื่อประโยชน์ในการตรวจสอบบัญชีของกิจการ กำหนดให้ผู้มีหน้าที่จัดทำบัญชีเก็บรักษาและเอกสาร

ที่ต้องใช้ประกอบการลงบัญชีไว้เกินห้าปีแต่ต้องไม่เกินเจ็ดปี”